OPEC及其盟国正准备召开一场可能对油价至关重要的会议,而关于是否继续增产的讨论仍在继续。在周四(7月1日)对8月及以后的产出政策做出决定之前,该组织在初步讨论中出现了一种熟悉的动态。一方面,俄罗斯和哈萨克斯坦提出增加供应。另一方面,沙特阿拉伯及其海湾的阿拉伯盟友讨论了更谨慎的做法。

由于讨论是私下进行而不愿透露姓名的与会代表们描述了不断演变的讨论进程,而这对石油市场和更广泛的经济具有重大影响。

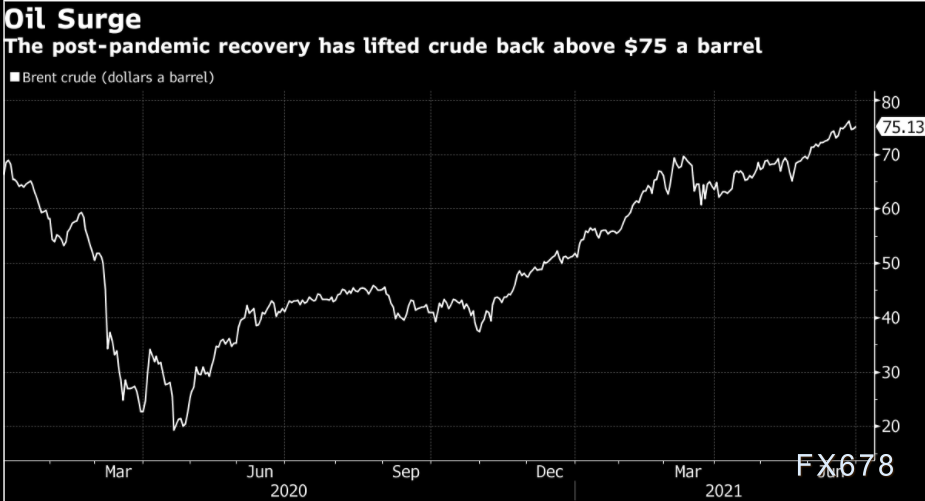

今年原油价格上涨了45%,因新冠疫情后需求的复苏速度超过了OPEC+去年大幅减产后产量的复苏。结合其他大宗商品的上涨,油价飙升也引发了对破坏性通胀的担忧。

研究机构Enverus董事Bill Farren-Price表示,“下半年市场将非常吃紧,除非OPEC+能增产石油,俄罗斯人在发出看好的声音,而沙特人发出谨慎的声音,他们很可能会在中间的某个地方达成妥协。”

石油输出国组织及其盟国已经在恢复去年疫情初期暂停的原油供应。该联盟在5-7月间每天向市场增加约200万桶石油供应,现在部长们面临的问题是要不要继续恢复供应。

OPEC+或延长减产协议,因供应过剩及需求重大不确定性预警

两名OPEC+消息人士周三(6月30日)表示,预计OPEC+会讨论将其削减石油供应的协议延长至2022年4月以后,此前该组织成立的一个委员会警告称,明年存在“重大不确定性”和石油供应过剩的风险。

OPEC、俄罗斯及其盟友同意从2020年5月起创纪录减产约1000万桶/日,并将在2022年4月底前逐步结束减产。

随着各经济体为遏制新冠病毒的传播停工停产,OPEC+通过积极供应管理应对了需求暴跌。截至7月,减产仍将维持在580万桶/日。

OPEC+联合技术委员会(JTC)在一份报告中称,根据几种供需情境分析,预计到2022年底原油供应将处于过剩状态。

报告称,石油市场短期内将出现供应不足,但一旦OPEC+减产结束,供应过剩将出现。

一名消息人士称,目前尚不清楚俄罗斯的立场,因此有关延期的最终决定可能不会在周四的OPEC+会议上达成。俄罗斯和沙特阿拉伯一直是OPEC+政策背后的推动力量。

该委员会报告称,在基本情境下,2021年第三季度,经合组织(OECD)工业化经济体的库存将比2015-2019年的平均水平低9,600万桶,第四季度低1.25亿桶。

然而,该报告称,到2022年,库存将“显著增加”,到明年年底,库存将比五年平均水平高1.81亿桶。

该委员会表示,仍预计2021年全球石油需求将增长600万桶/日,但表示影响需求的“重大不确定性”包括全球经济复苏的差别、主权债务攀升、疫苗接种不均衡以及Delta变种病毒感染病例增加。

OPEC观察人士称,周四举行部长级会议时,该组织可能维持产量不变,或决定增产,可能增加逾100万桶/日,或仅增加50万桶/日。

OPEC+联合技术委员会消息人士称,该委员会周二(6月29日)的磋商没有达成一致决定或建议。

高盛:OPEC+需要增加原油供应才能平衡油市

高盛商品研究公司表示,由于其他地区的供应风险隐现,2022年前石油输出国组织和盟国(OPEC+)需要更多的石油产量来平衡市场。

该行在落款日期为6月29日的报告中预测,到年底石油需求将额外增加220万桶/日,从而导致500万桶/日的供应缺口,远远超过伊朗和页岩油生产商能够投产的数量。

高盛表示,“虽然新的大规模感染潮可能会减缓市场的再平衡,但我们预计OPEC+在增加产量方面仍将采取策略,全球其他地方的供应下行风险表明,原油和上游行业的前景比石油产品和下游行业的前景更强劲。”

该行认为,在基本假设情境下,OPEC+产油国将连续数月增产50万桶/日。7月1日OPEC+产油国将召开会议,料将讨论新冠病毒Delta变体的威胁、伊朗产量可能恢复以及页岩油反应仍然缓慢等。

OPEC秘书长巴尔金都周二表示,2021年需求料将增加600万桶/日,其中下半年将增加500万桶/日,这提振了广泛的复苏希望。

同时,在强硬派法官莱希(Ebrahim Raisi)当选该国总统后,恢复伊朗核协议的谈判本月暂停。

如果达成协议,伊朗可以在六个多月的时间里从其储存设施中额外出口100万桶/日原油,占全球供应量的1%。

花旗:即便OPEC增产100万桶/天,市场仍将处于深度短缺状态

花旗分析师表示,即使考虑OPEC+增产,到第三季末市场仍将处于超过300万桶/日的深度短缺状态,布伦特油价有很高可能性触及85美元左右。

分析师Francesco Martoccia和Eric Lee在6月30日报告中称,其目前预计OPEC产量在8月份增加近100万桶/日。

该行表示,由于Tengiz油田的维护,哈萨克斯坦的产量预计将下降约50万桶/日。

花旗预计,如果OPEC+在向市场增加石油供应方面持保守态度,油价可能很快会升至80美元/桶以上。

北京时间08:38,美原油现报73.52美元/桶。