彭博石油策略师Julian Lee撰文称,原油市场极度波动和缺乏流动性意味着,期货市场已与紧张的现货石油市场脱节。他承认市场动荡,但认为还没有到崩溃边缘,并指出抱怨市场崩溃只能说明这些人在最近的油价下跌中押注错了方向。

Julian指出,期现脱节的说法并不新鲜。与2007-2008年油价飙升时相反,这一次不是“投机者”的错,而是寻求通过购买期货来对冲价格上升风险的生产商太少了。

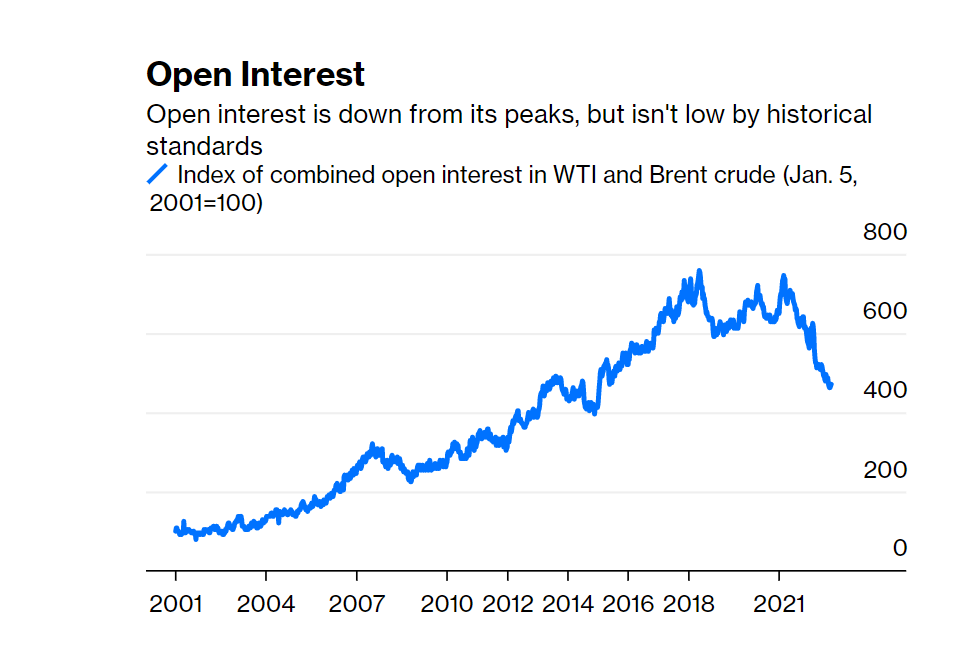

原油期货市场的活跃程度是通过未平仓头寸来衡量的,也就是在某个特定时刻未平仓的合约数量。尽管WTI原油和布伦特原油期货的累计未平仓头寸已经从2017-2018年和去年的高点大幅下降,但从历史水平来看,未平仓合约量并不低,回到了2013-2014年的水平,远高于2007-2008年的水平,当时的期货市场规模庞大。

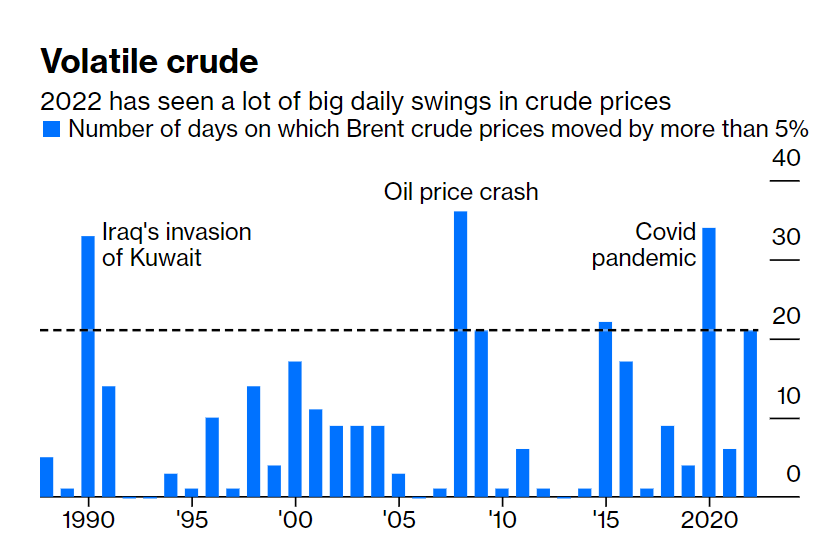

有一件事是毋庸置疑的:原油市场非常不稳定。2022年前9个月布伦特原油日波动率超过5%的天数,已跻身过去30年以来的前6位。按这一标准衡量,最动荡的三年是2008年金融危机、2019新冠疫情期间和科威特战争那一年。

但在1990年油价约为每桶20美元时5%的波动与如今油价接近每桶100美元时5%的波动是截然不同的。从绝对价值来看,如果油价波动超过每桶5美元,那么2022年已经成为至少自1988年以来原油价格波动最剧烈的年份。

波动并不一定意味着市场崩溃。石油市场最动荡的年份大都是因为重大事件扰乱,今年也不例外。俄乌冲突、西方威胁对其石油出口实施制裁、世界大多数地区疫情后的旅游复苏,以及北美和欧洲对衰退的担忧,都扰乱了2022年的原油市场。

Julian认为,随着期货市场开始反映现货供应紧张,油价可能会在年底飙升,特别是在如果欧盟的制裁严重打击俄罗斯石油出口的情况下。另一方面,如果经济衰退导致普遍的需求破坏,价格可能会继续下跌。Julian表示,唯一可以肯定的是,2022年险象迭生的石油之年还没有结束。

此外,Julian还对OPEC威胁减产的行为感到不解,“其应对石油市场吃紧的竟然是通过再次减产使市场进一步吃紧,这让我非常疑惑”。