沙特在刚刚过去的周末里上调了销往亚欧两地的大部分原油价格,暗示其认为石油需求将上升。

尽管今年石油期货略有走软,但许多能源交易员和高管认为,随着中国经济复苏以及其他主要经济体的通胀放缓,油价将攀升,甚至可能升至100美元/桶。

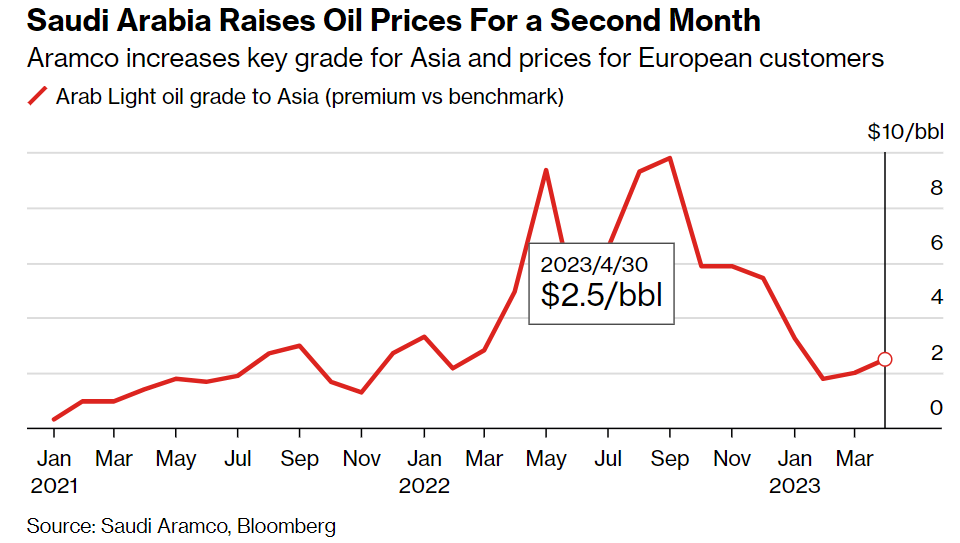

沙特阿美公司宣布上调4月份面向亚洲地区的大部分官方售价。该公司的主要阿拉伯轻质原油的价格上涨至每桶高于区域基准2.50美元,比3月份的水平则高出50美分。这与外媒对炼油商和贸易商的调查一致,该调查预测价格将上涨55美分。这是沙特阿美连续第二个月提高其最大市场亚洲的销售价格。与此同时,沙特阿美针对美国客户的价格保持不变,针对西北欧和地中海地区的油价则每桶上涨1.30美元。

“来自中国的需求非常强劲。欧洲和美国的需求也非常好。”

托克集团(Trafigura Group)首席经济学家萨阿德·拉希姆(Saad Rahim)此前在伦敦国际能源周会议间隙也表示:

“简而言之,我的观点是,人们可能低估了需求,高估了美国的产量。”

沙特阿美将约60%的原油运往亚洲,其中大部分签订了长期合同,每个月都会审查其定价。中国、日本、韩国和印度是最大的买家。该公司的定价决定经常被伊拉克和科威特等其他海湾生产国效仿。

分析师普遍看好油价重回三位数

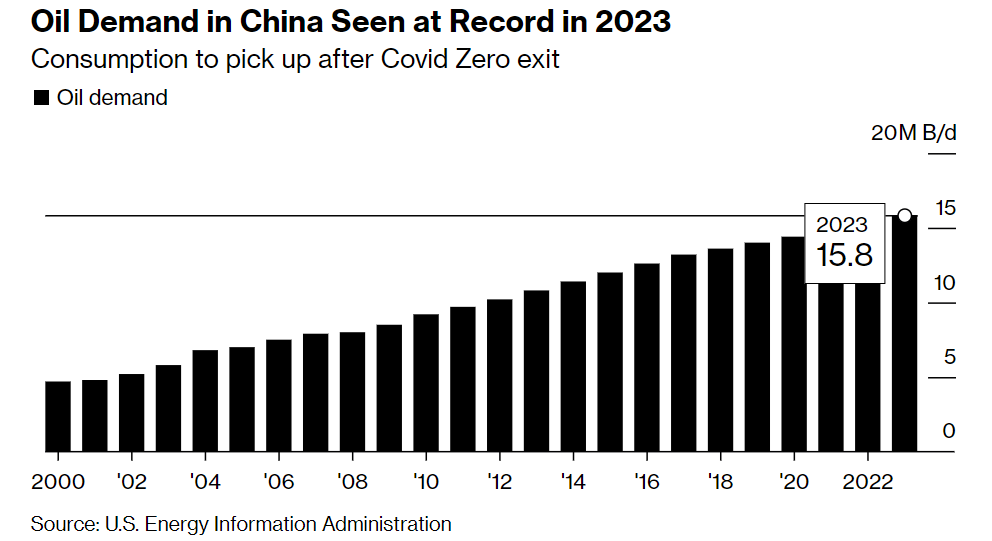

根据外媒今年早些时候调查的11位专注于中国的顾问的中值估计,中国的每日需求将达到1600万桶的历史新高。不仅仅是中国,据国际能源署称,随着边境重新开放,印度和亚太地区其他国家正在消耗更多的石油,这有助于推动今年全球需求达到创纪录的每天1.019亿桶,并有可能在下半年使市场陷入短缺。空中交通正在恢复,增加了喷气燃料的使用。美国和欧洲对原油的需求也有所回升。

Vitol执行委员会成员Christopher Bake在国际能源周会议上表示,随着中国的重新崛起,国际旅行的复苏将成为“推动需求向前发展的引擎”之一。“我认为我们会在接下来的几个月里看到这一进展。”

同时,供应跟不上需求的上升。尽管上个月俄罗斯的海上石油出口保持坚挺,但在欧盟和七国集团的大多数国家禁止通过水路进口俄罗斯石油和燃料后,市场观察人士正在寻找供应中断的迹象。俄罗斯的出货量受到威胁,因为最大买家印度面临来自银行家的越来越大的压力,要求其证明其货物符合G7规定的每桶60美元的价格上限。

与此同时,欧佩克并未改变其在去年10月份设定的生产目标。沙特能源大臣阿卜杜勒阿齐兹·本·萨勒曼亲王表示,今年剩余时间的产量目标将保持不变。 而且美国页岩盆地的产量增长速度放缓。美国产量在新冠疫情开始时大幅下降,如今仍比2020年初达到的创纪录的1310万桶/日低约80万桶/日。根据研究公司Enverus的数据,今年美国的日产量可能增长56万桶左右。

雪佛龙首席执行官Mike Wirth表示,全球闲置产能紧张,如果今年晚些时候需求回升,美国页岩油供应增长不太可能弥补缺口,从而使欧佩克成为市场决定者。

然而,石油需求的潜在不利因素正在潜伏。随着各国央行收紧货币政策以应对通胀,对全球经济衰退的担忧挥之不去。尽管摩根大通商品研究和战略全球主管卡内瓦(Natasha Kaneva)看好中国的原油消费,但她预测价格上涨可能是“非常缓慢的过程”。

2月下旬,一些华尔街分析师降低了他们对今年价格飙升的预测。摩根士丹利下调了对下半年的预测,并软化了布伦特原油将飙升至每桶100美元以上的观点,而美国银行表示,由于来自俄罗斯的石油流动强劲,它认为价格上涨的风险较小。即便如此,分析师预计原油价格将在今年下半年上涨,许多人预测布伦特原油价格将自去年8月以来首次回到三位数水平。高盛大宗商品研究主管柯里(Jeff Currie)3月1日表示,中国的重新开放将使全球闲置产能紧张,随着库存下降和货币供应稳定,第四季度布油价格将升至每桶100美元。